平成31年度税制改正で創設された、医療提供体制の確保に資する設備の特別償却制度が令和5年度税制改正で適用期限が2年延長されました。この制度は、医師等の働き方改革に資する設備投資減税として設けられたものです。制度の内容を改めて確認しましょう。

働き方改革が推し進められており、その中の一つ“時間外労働の上限規制”は、平成31年4月1日から施行されています。長時間労働の実態が問題視されている医師は、その適用が5年間猶予されているものの、医師をはじめとした医療従事者の労働時間短縮を促進させるための一定の設備投資について、平成31年度税制改正により減税措置(医療提供体制の確保に資する設備の特別償却制度)が設けられました。

医療保険業を営む青色申告者(法人又は個人)が、平成31年4月1日から令和7年3月31日までの間に、医師等の労働時間短縮に資する一定の設備(以下、対象設備)を取得して医療保険業の用に供した場合には、当該設備に係る減価償却費として、普通償却費の他に取得価額の15%の特別償却費の計上が認められます。

| 類型 | 設備等 | |

|---|---|---|

| 類型1 | 労働時間管理の省力化・充実に資する勤務時間短縮用設備等 |

|

| 類型2 | 医師の行う作業の省力化に資する勤務時間短縮用設備等 |

|

| 類型3 | 医師の診療行為を補助又は代行する勤務時間短縮用設備等 |

|

| 類型4 | 遠隔医療を可能とする勤務時間短縮用設備等 |

|

| 類型5 | チーム医療の推進等に資する勤務時間短縮用設備等 |

|

なお、上記類型で明示していない設備等は、勤務時間短縮用設備等の製造会社又は販売会社が、パンフレットや仕様書において医師等医療従事者の労働時間削減につながるような性能として、従来の製品より3%以上の効率化をうたっていることが要件となります。

この減税措置を適用する場合の留意点は、次のとおりです。

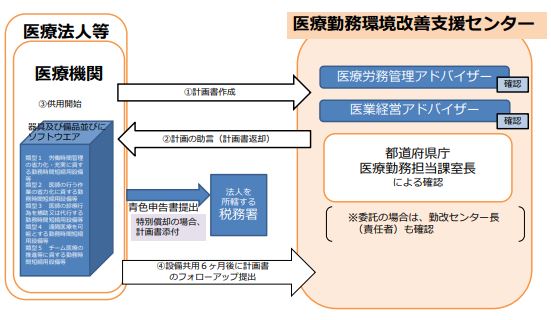

「医師等勤務時間短縮計画」は、医療勤務環境改善支援センターの助言の下で作成することが必須です。この場合、最終的には同センターの確認を受けなければなりません。

「医師等勤務時間短縮計画」の写しを申告の際に添付しなければなりません。

計画書に基づき設備を導入して供用した場合には、半年後に医療勤務環境改善支援センターへ「医師等勤務時間短縮計画報告書」を提出します。

対象設備は“新品”の取得等に限られ、“中古”は対象外となります。

対象設備の中には、取得価額の12%を特別償却費とすることができる従来からの「医療用機器等の特別償却」の対象となる設備もあります。

この場合、併用して適用することはできません。いずれを適用するかは事業者側の選択となります。

この設備投資減税は、直接的な勤怠管理システムだけでなく、医療機器に関しても一部対象となるものがあります。適用を受けるには手続きが煩雑ではあるものの、上手く利用しながら設備投資と勤務環境の改善に努めていきましょう。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。